海正药业: 内外交困 一家百亿老牌制药企业频陷生存危机

许伟/文

“屋漏偏逢连夜雨,船迟又遇打头风”。曾经的“老牌白马股”浙江海正药业股份有限公司(以下简称“海正药业”),如今却险被“*ST”。财经网产经梳理发现,近两星期以来,海正药业进行了债券回售和购买理财产品。而在保守维稳的资金管理背后,是其多年主营业务增收疲乏,债台高筑的积弊。

对此,财经网产经就海正药业发行公司债券回售情况、公司现金流、负债率、戴帽危机,以及原研药产品现状、销售比例、制剂市场规模等问题尝试联系海正药业,截至稿件发布时,仍未收到回复。

图片来源:海正药业公告

戴帽危机:连续5年亏损

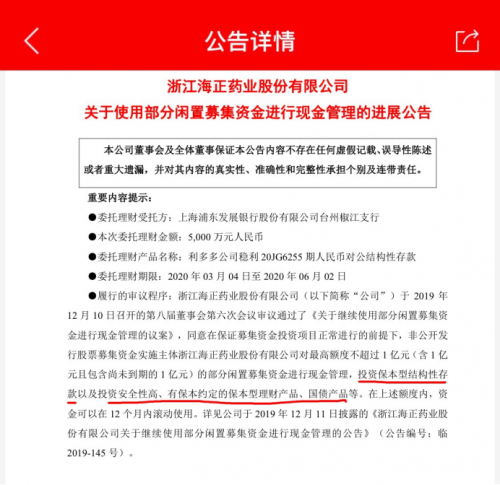

据海正药业发布的公告显示,海正药业将从上海浦东发展银行股份有限公司台州椒江支行、中国民生银行股份有限公司杭州分行处刚刚赎回的合计5000万元理财产品继续进行理财管理,全部委托给上海浦东发展银行股份有限公司台州椒江支行至2020年6月2日。

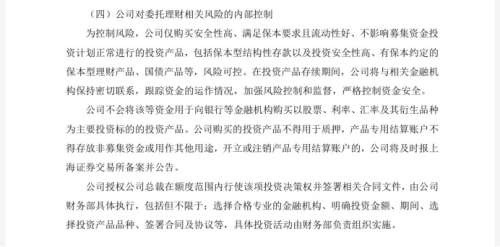

值得一提的是,财经网产经注意到,此次海正药业选择的理财产品均为保本型结构性存款。且海正药业也明确指出,为控制风险,公司将仅购买安全性高、满足保本要求且流动性好、不影响募集资金投资计划正常进行的投资产品。与此同时,海正药业还拟面向合格投资人非公开发行不超过人民币20亿元(含20亿元)的公司债券,用以拓宽公司融资渠道,偿还银行贷款及补充防疫相关流动资金等。

而在保守的理财规划和频频融资背后,是海正药业多年来业绩的持续不振。财经网产经梳理海正药业近5年业绩报告时发现,海正药业已连续5年扣非净利润亏损。其中,2015年至2018年,海正药业扣非净利润分别为﹣1.39亿元、﹣2.83亿元、﹣1.41亿元和﹣6.12亿元。在今年年初发布的2019年年度业绩预告中,虽然公司2019年年度业绩预计盈利达到0.8亿元至1.05亿元,但在扣除非经常性损益事项后,公司2019年业绩依旧呈现亏损状态,预计亏损金额高达25.1亿元到24.85亿元。

对此,海正药业坦言,2019年实现业绩预盈的主要原因是由于完成了对子公司浙江海正博锐生物制药有限公司的股权重组交易以及其它非核心长期资产处置所致,涉及影响金额总计约为25.9亿元。也就是说,海正药业变卖资产和股权交易的金额占据其2019年全年业绩的95.9%-96.9%。值得一提的是,若最终海正药业仍持续亏损,则将会面临被“*ST”的风险。

图片来源:海正药业2019年业绩预告

入不敷出:变卖资产抵债

事实上,在“入不敷出”的常态下,为了“保壳”,早在2019年,海正药业就开始有所准备。先是频频出让资产。财经网产经梳理发现,2019年,海正药业曾多次对位于北京、上海、杭州、椒江四处的闲置房产进行公开挂牌处置,挂牌价格不低于评估值9226.16万元。但财经网产经注意到,最终竞拍售出的价格远低于该评估价。另外,同年6月,海正药业还对子公司浙江金豪置业有限公司进行了挂牌,并于9月以2.9亿元的价格成交。

且除了房产外,海正药业还热衷于拍卖股权。2019年5月,海正药业公开挂牌转让参股公司浙江导明医药科技有限公司20.24%股权,并于同年12月以1.42亿元的价格受让与导明医药(香港)公司。同年11月,海正药业将孙公司海正宣泰51%的股权也以2371.5万元的价格转让给了重庆恩创医疗管理有限公司。甚至2019年9月,海正药业还出售了23只孔雀,获利1.5万元。据财经网产经不完全统计,海正药业2019年依靠出售资产已回流约43.78亿元。

之后,海正药业于2019年底,顺势提出了进行17亿元的资产计提减值。根据公告显示,2019年,海正药业将4.12亿元的研发开支进行费用化处理,同时,无形资产减值损失、在建工程及固定资产减值损失、存货跌价损失分别为1.02亿元、9.41亿元、2.74亿。这也是导致2019年海正药业业绩预告爆雷的导火索。

中国国际科促会理事布娜新告诉财经网产经,近几年,医药板块发展迅猛,普遍被市场看好,整体医药行业的收购金额数量较大。但随着经济下行压力的增大,以及国际国内诸多不确定因素的叠加,一些前期投入较大的企业现金流肯定会存在一定压力。“企业前期收购过程中形成了大量商誉,可能会完成不了之前制定的业绩计划,这肯定会对上市公司诸多层面,尤其是净利润产生不利影响,计提减值也是避免不了的。”布娜新表示。

此外,财经网产经注意到,本就不富裕的海正药业,身上还背负着高额的债务。根据海正药业财报公告显示,2018年底,公司负债总额达144.75亿元,负债率达66.24%;而2019年仅前三季度,海正药业的负债总额已达157.79亿元,超去年全年。其中,仅有息借款就高达96.01亿元。

业务转型:高层换血前路未知

业绩亏损、负债累累给海正药业的发展蒙上了一层厚厚的乌云。而财经网产经注意到,海正药业这一系列的“悲剧”都缘于与辉瑞的合作。据悉,2012年,海正药业和辉瑞合作成立合资公司海正辉瑞,业绩曾一度创下新高。然而好景不长,2015年,由于辉瑞在意大利的工厂,生产设施改造暂停生产导致市场供货紧张,产销量出现大幅下降,没撑过1年,辉瑞与海正药业的“联姻”基本上就结束了。

在告别辉瑞之后,海正药业的核心业务也逐渐发生了变化。根据海正药业多年财报数据显示,原本占据80%份额的原料药业务,从2013年的17亿元降低至2018年的15亿元,已退出海正药业的核心业务范畴。目前,海正药业的核心利润业务是制剂业务,但也正在向生物药进行转变。海正药业此前也曾公开提出,公司要由原料药向高端制剂、化学药向生物药、仿制向自主创新、生产向研发营销型、产品经营向产业与资本相结合转型。

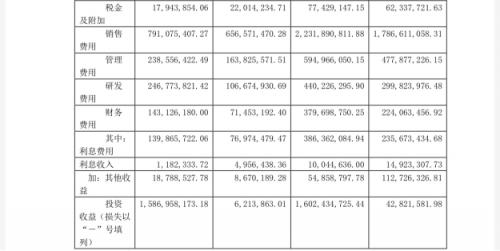

不过,有业内人士指出,随着国家医保新政、带量采购,以及仿制药一致性评价的持续推动,仅就在制剂产品一项,未来海正药业能否守住原有的优势,突出重围,还有待观察。海正药业在2018年年报中也曾明确指出,公司存在着研发投入较高,但研发产出效率低的问题。财经网产经翻阅了海正药业2019年三季报发现,2019年前三季度,海正药业用于研发的费用为4.40亿元,而销售费用却高达22.32亿元。

图片来源:海正药业2019年第三季度财报数据

实际上,海正药业的动荡不止表现在业务转型上,也体现于高层换血。财经网产经了解到,2018年11月,海正药业前董事长白骅因年龄和身体原因辞去职务,由海正药业控股股东董事长蒋国平接任。“新官上任”后,海正药业提出了要“聚焦、瘦身、优化”的发展战略。但这把火还没烧够半年,海正药业便又进行了新一轮高层大换血。根据天眼查数据显示,2019年5月23日变更前后,海正药业共有11名高级管理人员退出备案。2020年1月,海正药业高级副总裁邵军又因个人原因辞职,并不再担任公司任何职务。值得一提的是,同是1月,海正药业原总裁林剑秋在2019年提出了辞职。

图片来源:天眼查

对此,经济学家宋清辉对财经网产经表示,许多老牌企业都会面临一个更迭新旧交替的问题,海正药业也不例外。对于企业来说,企业高层的动荡将对企业的资本和市场造成一定负面影响,影响既定战略的实施。同时,对于企业未来的发展,又会产生诸多挑战。“在疫情期间,海正药业研发的法匹拉韦正式获得国家药监局批准上市,但却未能带动公司股价大幅上涨,这意味着市场已经对其失去信心,或会进一步催化企业的生存危机。”