TCL科技“长跑”能力出众 单位折旧多年显著优于同行

面板是典型的重资产项目,高投入、高折旧、高技术含量。决定面板企业“长跑”能力是否出众的关键指标,在于单位折旧(固定资产折旧额占比营业收入)是否显著优于同行。

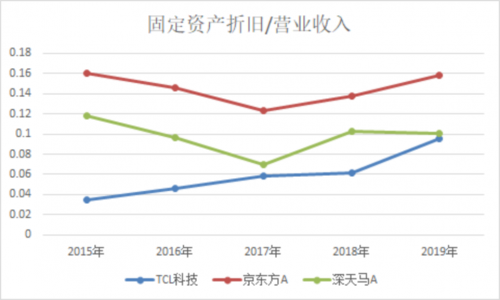

TCL科技(000100.SZ)在面板领域“长跑”能力出众,比如在2015-2019年,TCL科技单位折旧一直显著优于面板同行,长期处于0.1以下,业绩增厚效应明显。

“长跑”能力出众

TCL科技在面板领域已布局多年,旗下TCL华星成立于2009年11月16日,是一家专注于半导体显示领域的创新型科技企业。目前,TCL华星已建和在建的生产线共有6条,合计投资金额近2000亿元,形成了在国内液晶面板领域的竞争优势。

其中,TCL华星t1项目是第8.5代薄膜晶体管液晶显示器件(TFT-LCD)生产线,主要产品是22-55吋电视显示屏,开工时间2010年3月,总投资额245亿元;t2项目是第8.5代TFT-LCD(含氧化物半导体及AMOLED)生产线,主要产品是22-55吋超高清电视显示屏,开工时间2013年11月16日,总投资额244亿元;t3项目是第6代LTPS(低温多晶硅)显示面板生产线,主要产品是3-12吋高端智能手机、平板、笔电、车载显示屏,开工时间2014年9月16日,总投资额约200亿元。

t4项目是第6代柔性LTPS-AMOLED显示面板生产线,主要产品是3-12吋高分辨率柔性和折叠智能手机用显示屏,成立时间2016年10月24日,总投资额350亿元;t4项目设计产能4.5万片/月;t6项目是第11代TFT-LCD生产线,主要产品是43-75吋液晶显示屏、超大型公共显示屏等,开工时间2016年11月30日,总投资额465亿元;t7项目是第11代超高清新型显示器件生产线,主要产品是8K超高清大尺寸显示屏,开工时间2018年11月14日,总投资额426.8亿元。

除了面板,TCL科技还在模组方面也展开布局。惠州华星光电是模组整机一体化智能制造产业基地,主营业务是薄膜晶体管液晶显示器件(TFT-LCD)及有机电致发光显示器(OLED)的研发、生产、销售及相关技术咨询和服务,成立时间2016年10月8日,总投资额96亿元;印度华星光电,主要产品是26-55吋电视显示屏及3.5-8吋手机显示屏,开工时间2018年12月20日,一期投资15.3亿元。

随着TCL科技旗下多条面板产线及面板模组在建工程达到预定可使用状态后,均需转入固定资产或投资性房地产。TCL科技固定资产按年限平均法计提折旧,各类固定资产按预计使用寿命和预计残值确定折旧率,分类固定资产的折旧率如下:

房屋及建筑物预计使用年限20-50年,年折旧率2-5%;机器设备(不含模具)预计使用年限5-11年,年折旧率9-20%;模具(受益期在一年以上)预计使用年限1-3年,年折旧率33-100%;办公及电子设备预计使用年限3-5年,年折旧率20-33%;运输设备预计使用年限4-5年,年折旧率20-25%;其他设备预计使用年限4-5年,年折旧率20-25%;

在固定资产折旧年限上,TCL科技较为激进,与同行相比较短。较短的折旧年限,意味着企业评估设备的淘汰速度加快,可使用年限缩短。使得企业每年折旧额提高,从而增加当期成本,减少当期利润。不过,一旦固定资产折旧完成后,剩下的就是利润收割期。

虽然在固定资产折旧年限上比同行激进,但TCL科技固定资产折旧占营业收入比长期处于0.1以下。2015-2019年,在面板行业中,固定资产折旧占营业收入比,TCL科技一直显著优于同行。

看好公司长期业绩前景

未来,TCL科技有信心继续做到显著高于行业平均固定资产折旧占营业收入比水平。TCL华星t7项目预计明年一季度量产,相关折旧将根据会计准则计提。TCL华星整体折旧情况占收入比将在目前水平下平稳略有下降,液晶面板这块影响不大,主要是TCL华星在TV大尺寸及小尺寸LTPS领域的效率效益优势显著。

今年前三季度,TCL华星大尺寸满销满产,实现销售面积2071万平方米,同比增长44.9%,销量3,448万片,同比增长14.9%。TCL华星充分发挥高世代线在超大尺寸、高规格产品的生产效率优势,优化产品结构,55吋市场份额保持全球第一,32吋市场份额全球第二,65吋、75吋市场份额提至全球第三,8K/120Hz产品快速增长,75吋8K MLED星曜屏实现量产,同时积极拓展商用显示领域,86吋交互白板市场份额全球第二。大尺寸业务实现营业收入203.3亿元,同比增长50.9%,盈利能力保持行业领先。TCL华星收购三星显示苏州工厂,预计在2021年第一季度并表,同时t7产线即将量产,通过内生增长及外延式并购,TCL华星产能规模和市场份额将保持高速增长,大尺寸显示业务综合竞争力持续提升。

中小尺寸方面,TCL华星今年前三季度实现销售面积97万平方米,中小尺寸业务实现营业收入(含华显)120.5亿元,同比增长8.7%。t3产线在三季度恢复满产满销,并加大开发超级全面屏、屏内指纹技术,提升Incell/COF/盲孔产品占比,产品结构持续优化,LTPS手机面板市场份额保持全球前三,产线盈利快速恢复。t4柔性AMOLED产线一期产能和良率按计划提升,折叠屏和双曲屏完成品牌厂商产品交付和上量,正在导入全球一线品牌客户,OLED手机面板出货量提升至全球第四。t4项目二、三期设备正在陆续搬入,公司将在2021年具备45K/月的设备产能。

如此,TCL华星多条产线当前产能已超出设计产能。其中,t1项目设计产能10万片/月,当前产能16万片/月;t2项目设计产能10万片/月,当前产能14.5万片/月;t3项目设计产能3万片/月,当前产能5万片/月;t6项目设计产能9万片/月;t7项目设计产能9万片/月。

随着TCL华星各大产线收入提升以及转固的逐步较少,折旧费用占营业收入比将稳中有降,从而增厚TCL科技的利润。以今年前三季度业绩为例,TCL华星实现营业收入323.8亿元,实现净利润5.66亿元。在新产线产能顺利爬至坡顶,三季度单季折旧费用环比二季度增加5.73亿元的情况下,TCL华星三季度实现净利润7.0亿元,环比二季度大幅增加6.59亿元,同比增长151.6%。

而在第四季度面板价格稳中有涨的背景下,TCL科技未来盈利水平还能有更高的增长。