快讯|拳头产品销售下滑 神威药业寻求转型谋出路

财经网产经讯 3月31日,中国神威药业集团有限公司(以下简称“神威药业“)披露2019年度业绩显示,2019年,集团年内营业额为人民币27.06亿元,比去年上升5.3%;毛利率由去年的73.0%提升至73.2% 。据悉,年内营业额增长主要来自中药配方颗粒、软胶囊产品和其他口服产品。

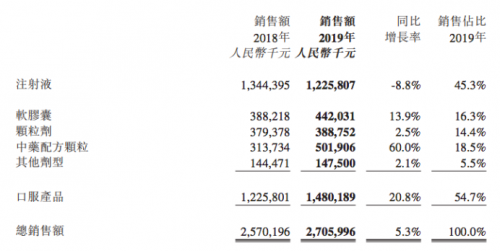

而财经网产经注意到,在口服产品销售额快速增长的同时,神威药业此前的主要拳头产品注射液却再次出现了下滑,销售占比也被口服产品反超。公告显示,2019年,神威药业的注射液产品销售额为12.26亿元,同比下滑8.8%,销售占比为45.3%;口服产品销售额为27.06亿元,同比增长20.8%,销售占比为54.7%。财经网产经翻阅神威药业近5年财报发现,2015年2017年,神威药业的注射液销售额连续下滑跌至9.82亿元,直至2018年才回升为13.44亿元。

图片来源:神威药业2019年业绩报告截图

图片来源:神威药业2018年业绩报告截图

值得一提的是,在此次披露的财报数据中,神威药业的净利润也与其注射液产品有着相同境况。在经历了连续3年净利润下滑,2018年股东应占溢利终于回升后,2019年神威药业的年度溢利也再度出现了下滑。公告显示,2019年,神威药业的年度溢利为5.03亿元,同比下降0.5%。

对此,神威药业在接受财经网产经采访时表示,注射剂业务出现下滑主要原因还是因为医保受限、辅助用药重点监控等国家医保调控政策所影响,同时因为中药注射液再评价国家标准尚未公布,导致出现下滑。而年度溢利下降则主要是由于一项研发专利项目终止而产生一次性的减值支出人民币3600万,加上国际会记准则要求对银行业存款及贸易应收款项风险评估后作出减值拨备公约人民币860万,导致全年净利较去年减少0.5%。

基于上述问题的出现,神威药业表示,未来,将在继续保持中药注射液优势的基础上,积极打造口服制剂新增长点,减低对中药注射液产品利润贡献的集中度。“目前,神威药业正在产品、研发、生产、管理、营销等多领域尝试数字化转型。通过借助大数据、AI、5G通信等新技术,逐步实现智能制造、数字营销、数字管理等。不过,当前的线上营销仍处于模式探索与渠道搭建过程中,虽然发展速度较快,但是其占比较小。”

事实上,财经网产经注意到,早在两年前,神威药业就开始谋划着转型。2018年,神威药业董事会主席李振江曾公开表示,下一步要实现口服制剂与注射液产品并驾齐驱的产品格局。在此次年报中,李振江进一步表示,在经过了四年的市场拓展后,神威药业的中药配方颗粒已成为战略业务主力军,目前正准备在中国北方的一个沿海省份建立相应生产设施,预计2021年中旬完成。

“当前医药行业已进入大洗牌、大整合的新阶段。面对新业态、新指标、新挑战,2020年是加大创新及强化竞争力的的重要契机。因此,神威药业将会持续推动核心业务多产品,多渠道,多模式,驱动业绩增长的营销战略落地,以及数字化转型和智能制造战略规划。”李振江补充道。