产经报道|区域酒企内部分化:次高端扩容机会不好抓,省内大本营不再易守难攻

林辰/文

对区域酒企而言,涉足中高档酒,是顺应次高端扩容趋势,是开拓省外增量市场敲门砖,也是应对全国化酒企和省酒新秀上下夹击的出路。

但今年上半年的实际业绩表现,却让人发现,区域酒企本身也处在分化之中。

在一些区域酒企的财报中,中高端系列以满足游离性需求的身份处在高档礼品和大众口粮酒之间,以外来者身份处在全国化品牌和省外本地品牌中间,似乎成为最易受外界因素波及的品类。但对某些全国化步伐较快的区域酒企来说,中高端和省外市场却又是维持正增长的最后门面。

次高端扩容概念和省外市场开拓的双重受挫

紧邻核心市场江苏,又身处酒水消费重地华东的徽酒龙头,或许对次高端的滑坡体会更深。财经网产经梳理迎驾贡酒、金种子酒2020年上半年财报发现。中高档产品和省外市场的大幅缩减,成为二者业绩重挫的“罪魁祸首”。

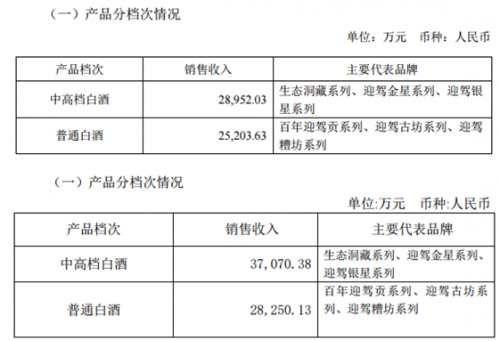

其中,迎驾贡酒2020年第二季度的中高档白酒实现2.895亿元,较上年同期下降22%。但普通白酒同期只下滑了11%。从省内外市场波动看,其省内市场二季度同比收缩13%,省外市场却减少了近22%。

图片来源:迎驾贡酒2020/2019第二季度经营数据公告

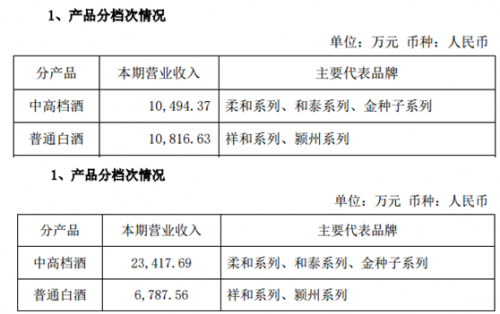

而在今年上半年连续推出多款高线光瓶酒新品的金种子酒,其普通白酒收入上涨59%。与此同时,中高档酒则缩水56%至1.049亿元,体量甚至低于普通白酒1.082亿元的规模。按区域划分,省内市场减少26%,省外市场下降幅度高达44%。

图片来源:金种子酒2020/2019第二季度经营数据公告

由于上述两家徽酒企业并未在高端白酒市场有较大布局,产品类别的差距尚只有以大众酒为对比。因此,在高中低均有涉猎的酒鬼酒业绩变动,则更能体现区域酒企在次高端市场的“力不从心”。

据酒鬼酒2020上半年财报披露,其千元线以上的内参酒收入增长75.15%至2.79亿元。次高端领域里的酒鬼系列,即使作出提价动作,也下滑22.82%至3.62亿元。而同期大众档次的湘泉系列只微降2.26%。

按市场划分,大本营华中地区上涨29.5%至5.37亿元。但份额紧随其后的华北地区降幅高达55.65%。其他区域除华东微增2.89%以外,也基本都出现不同程度下滑。

对于多家区域型酒企在次高端市场所受的重创,中原基金执行合伙人晋育锋向财经网表示,白酒的高端和低端永远是刚需,前者表现在公务商务往来用酒通常固定以某个价格带产品为主。相比之下,次高端是游离型消费需求。游离型消费意味着消费者忠诚度不够。例如,单位内部自用或个人消费有可能因为外界因素,出现价格带下降一到两个等级的情况。对于区域酒企的省外下滑,晋育锋认为,这属于正常现象。因为部分外拓市场本就刚开拓不久,基础不牢,疫情期间销售人员无法正常维护渠道客情,终端则多以当地市场主流畅销产品为主以维持现金流,由此外来品牌必然下滑。

中高档和省外市场的双重抗压

不过,不是所有的区域型酒企都能完全套用前述变动趋势。今世缘和金徽酒在大本营市场、中低档系列的相对低迷,则更与疫情前企业本身的节奏次序相符。

以苏酒龙头今世缘为例,其出厂指导价50100元价位带的A类产品,和2050元价位带的B类产品,在今年上半年收入分别下降26.72%与14.62%。而与中低档产品双位数下滑相对的,则是中高档产品的坚挺300元以上的特A+类仍然保持了0.92%的微增,100300元价位带的特A类产品也仅微降了7.79%。从区域分布看,占据收入9成左右的省内收入出现5.27%的下滑,体量甚少的省外市场则保持了6.29%的正增长。

当然,如果将时间往前回溯,2019年这些数字均全盘为正时,特A+、特A的增速本身就比A类、B类产品快,省外市场的增速也几乎是省内市场增速的两倍。只是疫情对发展都作出了拉拽。但最终呈现的排序结果,依然与疫情前今世缘高档产品、省外市场发展速率分别高于低档和省内的规律相似。

酒业分析师蔡学飞也向财经网产经指出,国缘系列精耕多年,今世缘身处华东酒类消费竞争最激烈的核心市场,因此大本营市场出现业绩波动,且疫情加剧了这种现象。

不过,对于今世缘上半营收、净利分别下降4.65%和4.92%,是否能够完成全年双增10%目标的疑问,蔡学飞表示,古井、川酒都在进攻江苏,今世缘在江苏的动销,可能不止要考虑它自己一个品牌,还要考虑其他品牌在江苏市场的库存和动销情况,以此来判断江苏市场终端的消化能力。预计下半年今世缘的经营压力会比较大,只能谨慎乐观。

远在西北的金徽酒,不止在最终变动结果上显示出高档产品的抗压性,在变动幅度上也相对平缓。其中,对外售价在100元/500ml以上的产品,今年上半年营收增长12.11%,较2019年的24.19%增速减半。对外售价30元至100 元/500ml的产品,今年上半年营收下滑31.73%,较去年同期10.89%的降幅加快了20个百分点。

而其核心市场则与今世缘相似,出现大本营表现延续过往不及外部市场的情况。例如,营收占比最高的甘肃东南部和兰州及周边地区,上半年下降幅度为10.09%和34.91%。而“其他地区”则仍保持了24.83%的正增长。

而早在2019年上半年,甘肃东南部就已经出现6.42%的下滑,兰州及周边增速仅为1.14%。“其他地区”增速最高为46.15%。

“西北本身市场容量有限,这几年金徽酒把重点放在陕西、西安市场的开拓上。加上金徽对复星系资金的引入,因此其在外拓上比较积极的倾向,自然在财报上有所反映。”蔡学飞向财经网产经分析道。

结语

或许,从内因上看,区域酒企在品类和区域市场所受的波及,有企业本身发展重心变迁的传导,也有酒企品牌力有限的原因。而次高端扩容概念的脆弱,以及所处地域市场本身的消化能力、竞争对手挤压等外部影响,则是区域酒企呈现更加复杂状态时,往往被回避的因素。