快讯|销售与研发投入持续失衡 华润双鹤十大主要产品过半研发费用下降

来源:财经网

2020-03-20 18:07:06

财经网产经讯 3月20日,华润双鹤药业股份有限公司(以下简称“华润双鹤”)发布公告披露2019年年报,公司实现营业收入93.81亿元,同比增长14.05%;净利润10.55亿元,同比增长8.93%。其中,公司主营业务收入高达91.57亿元,占比超97%。

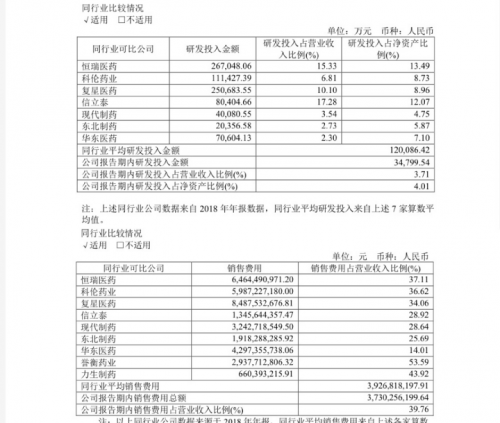

不过,财经网产经注意到,在产品实现高营收的同时,华润双鹤的研发投入与销售费用差距却进一步拉大。2018年,华润双鹤的研发费率为3.40%,销售费率为38.83%;2019年,研发费率为3.71%,销售费率为39.76。

图片来源:华润双鹤2019年财报数据截图

而在同行业对比中,华润双鹤的投入失衡状况则更为凸显。财经网产经梳理发现,2019年,华润双鹤研发投入金额约为3.48亿元,较2018年同行业平均研发投入金额12亿元少将近4倍。而与同行业销售费用相比,2019年华润双鹤的销售费用总额为37.3亿元,比华润双鹤少3.61亿元。且公司的销售费用一直处于同行业前茅。根据2016年至2018年财报数据显示,华润双鹤的销售费率分别为23.98%、29.24%和38.83%,系当时同行业中前两位。

此外,财经网产经还注意到,除了披露2019年度业绩报告外,华润双鹤还连发多条公告。不仅披露了2019年计提减值准备7381.76万元,还表示,鉴于公司2020年经营业务和资本投资需求,将于2020年向银行申请总额为40亿元的综合授信额度和不超过10亿元的借款额度,自公司有权机构审议批准之日起一年内有效。值得一提的是,根据2019年年报数据显示,华润双鹤的现金流较上年同期减少了1.99%。

财经网产经尝试就公司多年销售与研发投入比例相差较大、现金流下降,以及申请综合授信与借款额度的原因等问题致电华润双鹤办公室,但始终未有人接听。