诺辉健康成功登陆港交所 癌症早筛借力资本打开市场

2月18日,诺辉健康正式于香港联交所挂牌上市,股票代码6606.HK。诺辉健康此次公开发售获超额认购4133倍,全球发行7,659.8万股,国际发售与香港公开发售价最终为每股26.66港元,若不行使超额配股权,全球发售募集资金净额约为20.42亿港元,当日开盘价为76港元,比招股价26.66港元大幅高出1.85倍。

“从2020年11月9日摘得“中国癌症早筛第一证到挂牌中国癌症早筛第一股,诺辉健康见证和推动了中国癌症早筛事业从梦想照进现实的关键历程。上市开启了诺辉健康的新征程,初心不变,我们任重而道远。”诺辉健康联合创始人兼CEO朱叶青表示,“我们的星辰大海是中国数以亿计的高发癌症高风险及平均风险人群。诺辉健康希望携手全社会的有识之士,持续推动癌症居家早筛的普及,改变更多人的生命轨迹,让防癌筛查和体检一样,成为深入人心的个人健康管理标准配置。”

诺辉健康(6606.HK)成功登陆香港交易所

开创居家癌症早筛新赛道

肿瘤早筛赛道技术壁垒高,研发难度大,对于企业的研发能力提出了较高要求,肿瘤早筛检测最显著的两大要求是灵敏度高、特异性好。检测精准度高,使用方便,稳定性好,是产品的生命力所在,而获取先发优势也是产品制胜的关键,率先进入市场的早筛产品将获得巨大的先发优势。

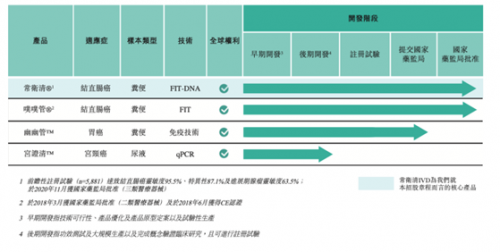

诺辉健康成立于2015年,专注于高发癌症的居家早筛,是中国癌症筛查市场的先行者和领导者。公司旨在推进癌症筛查技术的创新,并加速癌症筛查技术在中国的普及。诺辉健康旗下的两款结直肠癌筛查产品(常卫清和噗噗管)已获得国家药品监督管理局的批准并开始正式商业化。常卫清是中国首个且目前唯一一个获得国家药品监督管理局批准的癌症筛查产品。此外,公司拥有两款适用于胃癌和宫颈癌筛查的在研产品管线。

2018年5月,诺辉健康获批进入国家药品监督管理局“创新医疗器械特别审批通道”。直至2020年9月,诺辉健康在中国权威肿瘤学术盛会CSCO发布了中国首个癌症早筛大规模前瞻性多中心注册临床试验Clear-C的数据结果。“Clear-C”作为国内首个癌症早筛大规模前瞻性多中心的临床试验,在全国8个大型三甲医院同时进行,耗时16个月,诺辉健康投入超过1亿美元的资金。“Clear-C”试验数据显示,常卫清对结直肠癌及进展期腺瘤的灵敏度分别达95.5%及63.5%,整体特异性为87.1%;而对结直肠癌的NPV(阴性预测值)为99.6%。

2020年11月9日,国家药监局批准“常卫清”的创新三类医疗器械注册申请,并其预期用途中明确常卫清适用于“40-74岁结直肠癌高风险人群的筛查”。这意味着诺辉健康旗下产品“常卫清”获得了中国“癌症早筛第一证”,填补了国内在这一领域的空白。

诺辉健康称,这是国家药监局批准的中国首个、也是目前唯一的癌症早筛产品注册证,其批准过程基于一项大规模前瞻性多中心注册临床试验。同时在全球范围内,“常卫清”也是继美国Cologuard之后的第二款获得国家监管批准的肠癌早筛产品。

截至目前,诺辉健康有常卫清、噗噗管两款结直肠癌筛查产品已获得国家药品监督管理局的批准并开始正式商业化。据公司介绍,两款产品形成互补效应,协同覆盖不同风险水平的结直肠癌筛查目标人群。

此外,公司还拥有覆盖胃癌、宫颈癌的在研产品管线幽幽管TM和宫证清TM。基于粪便的自检胃癌筛查产品幽幽管TM已于2020年11月向国家药监局提交注册申请;非侵入性家用尿液宫颈癌筛查测试产品宫证清TM,预期将于2021年启动注册临床试验。根据弗若斯特沙利文报告,截至2020年11月4日,中国并没有家用型尿液宫颈癌筛查测试产品。

据公司招股书显示,“常卫清”一直是诺辉健康营收占比最高的产品,2018年、2019年及2020年上半年,“常卫清”收入占公司总收入的76.6%、67.1%及54.2%。而噗噗管收入则快速增长,分别占总收入的23.3%、25.9%和38.8%。

研发投入方面,招股书显示,2018年至2019年,诺辉健康研发费用从1477.9万元升至2637.1万元,同比增长78.44%,大约仅为销售费用的1/3;2020年前九个月研发投入1735.8万元,占比49.2%。预计未来几年,该公司继续推进和开发新的候选产品,从而产生巨额研发成本。

落地多元市场战略

随着国家药监局癌症早筛第一证的发布,整个行业正打开合规化和商业化大门。如同每一个新生行业,用户永远是承载行业蓬勃向前的基础和推动力。如何保证用户的核心利益,如何为用户提供极致的体验,如何为用户提供不可替代的临床价值。

有了癌症早筛第一证的背书,常卫清下一步的市场拓展工作将更加顺畅。据诺辉健康方面的消息显示,截至2020年9月30日,诺辉健康已经覆盖中国约119个城市、235家体检中心、36家保险公司、316家医院及诊所、457家药店、78个网上平台、超过1000名外包销售人员团队、超过40家科研机构。

面对2020年COVID-19爆发带来普遍性商业影响,诺辉健康在2020年下半年疫情减缓后迅速拉升常卫清的出货量。诺辉健康于2020年第三季度及2020年第四季度分别录得约61,400单位及162,100单位,较2019年同期,同比分别增加17.6%及60.7%。

运营方面,诺辉健康在生产与服务上已完成承接高流量的能力建设。公司在杭州的生产设施经GMP认证。拥有当地卫健委认证并颁发执行许可证的北京、杭州和广州的第三方医学检验实验室,总测试产能将于2021年第一季度达到200万次/年。目前实验室已拥有样本处理自动化及先进的信息化系统,随着实验室取得较高营运效率及规模经济效益,单位营运成本将会大幅减少,进而形成显著的规模化优势。

癌症筛查和IVD行业中,第三方实验室的成本都是固定成本,因此在检测量上升时,单位成本会显著下降。据诺辉健康招股书显示,诺辉健康在杭州的生产设施经GMP认证。拥有当地卫健委认证并颁发执行许可证的北京和杭州的第三方医学检验实验室,总测试产能为每年150万次。广州实验室测试设施将于2021年第一季全面投入运作,预计实现每年新增50万次测试产能。随着诺辉商业化进程加快,出货与检测放量,先行者的成本规模优势会在2021年逐步放大。

在看到癌症早筛技术可实现并且可以商业化的大门被打开,资本涌入这个新兴行业,国内具有代表性的癌症早筛企业在2020年实现可观的融资,据统计,2020年,国内16家有明确早筛业务布局的企业完成了17笔融资,累计融资金额约为63亿元人民币。

诺辉健康自成立以来,颇受投资者青睐。2020年7月,诺辉健康宣布完成E轮融资,金额为3000万美元,同年4月,诺辉健康完成2000万美元D轮融资,此外还曾在2016年、2017年和2019年分别完成三轮融资,金额分别为1.05亿元、2000万美元和6600万美元。

诺辉健康此次作为依据港股18A上市的生物科技企业,也是港股18A企业中少数已完成产品研发、临床试验、国家药监局注册以及商业化全流程的生物高科技公司。据悉,从各轮融资到基石投资人,此次共有景顺(Invesco)、清池资本、博裕资本、GIC、加皇环球资产管理(RBC)等16家成为基石投资机构。

据朱叶青今日公司上市会上称,诺辉健康此次募资主要用于“常卫清”的大规模商业化及进一步开发,为“噗噗管”的持续销售及营销提供资金,并在不同人群中进行更多“常卫清”和“噗噗管”的临床评估进一步发展公司的其他管线产品、潜在收购或外部引进候选产品以及一般公司用途等。