业绩增长而销售毛利率持续下滑 疫苗概念股智飞生物真这么牛?

作者:向劲静

回看2020年以来两市的涨幅情况,无疑,最受追捧的非医药莫属。再细分一下这一板块,当属疫苗概念股最为拉风。

如果今年年初,你的股票配置里没有将重庆智飞生物制品股份有限公司(下称“300122”.SZ)的话,那么你将错过“十个亿”?

在新冠疫苗和业绩的双重“刺激”之下,智飞生物的市值飙升,从年初的794亿元涨至8月25日的2168亿元,仅次于宁德时代和迈瑞医疗,位列创业板第三位。甚至,在此期间,智飞生物的总市值曾飙升至3041亿元。

原本业绩平平的智飞生物,在2017年以前还“寂寂无名”,是什么致使公司出现如此疯狂的局面?这个公司真有这么牛?在其靓丽的业绩背后有着怎样的隐忧?就相关问题,《投资者网》联系智飞生物,可公司并未给出任何解答。

靓丽业绩的背后

智飞生物到底是怎样的一家公司?为何能够如此刺激投资者的神经?

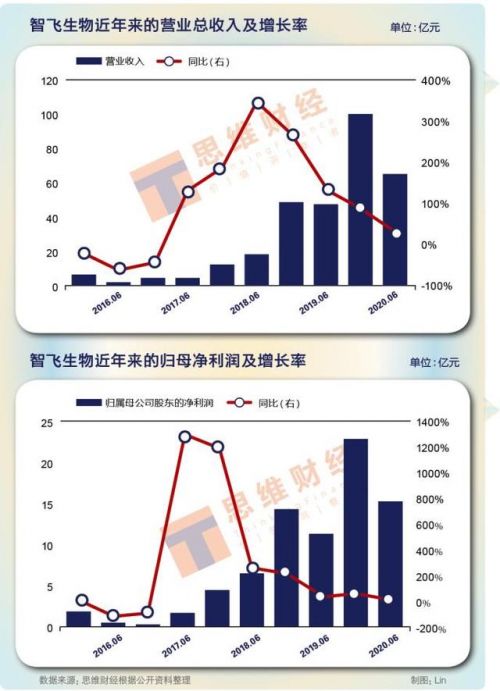

公司于2010年9月28日上市,在上市前业绩逐年增长,上市后便开始变样。2011年至2015年期间,智飞生物的扣非归母净利润常年在1亿元-2亿元之间徘徊不定。到了2016年,受到“山东疫苗事件”的影响,业绩出现暴跌,跌至0.27亿元的扣非归母净利润。

然而,业绩画风开始扭转是从2018年,当年智飞生物的扣非归母净利润为14.59亿元,涨幅高达237.12%。自此,公司进入高速增长阶段。

2020年上半年,智飞生物的营业收入69.94亿元,同比增长38.8%;归母净利润15.05亿元,同比增长31.18%。引人注意的是,为何营业收入的增速会低于净利润的增速?

智飞生物将此归结于营业成本上升导致毛利率有所下降。数据显示,2020年1-6月产生营业成本43.03亿元,同比增长45.16%,这也使得其毛利率由上年同期的41.17%下降至今年的38.47%。而对于营业成本大幅上升的理由,公司解释称,“主要是本期销售代理进口产品增加所致。”

还有令人唏嘘的是,智飞生物的研发投入与其业绩增速的不匹配,且远低于同行。虽然这些年公司业绩噌噌地涨,但研发投入占营业收入比却是逐年下滑,2014年至2019年,分别为7.57%、10.41%、16.96%、6.97%、3.24%、2.45%。2020年上半年,研发投入收入占比为2%。

值得一提的是,这样的研发投入水平无论是对标国内企业,还是国外企业,都不具可比性。先看国内同行情况,以2019年为例,沃森生物研发投入收入占比为23.06%、万泰生物研发投入收入占比为14.02%;再看国外的同行情况,默沙东研发收入占比为21.1%,辉瑞公司研发收入占比16.7%。

数据已说明一切,看似华丽的业绩背后,也暗藏隐忧。

“代理”协议能否续签?

为何智飞生物能够在2018年开始“扭转乾坤”?这与默沙东有着密不可分的关系。

2018年,智飞生物与国际巨头默沙东签订了四价、九价HPV疫苗、五价轮状疫苗等代理合同,金额超过210亿元人民币。自此,公司2018年和2019年来自代理产品的营收分别上升至38.88亿元和91.89亿元。数据显示,智飞生物2019年来自代理产品的营收已经占营业收入的86.79%,这一数值2016年时为0.66%。

今年上半年,其代理业务占营收比重进一步增至99.73%,研发投入占比降至2%。由此看出,公司如此过度依赖代理产品而不注重自主研发的产品。

另外,今年上半年智飞生物的四价HPV疫苗批签发量达366.44万支,同比增长29.80%;九价HPV疫苗批签发量达215.98万支,同比大幅增长83.13%;轮状疫苗批签发量达216.99万支,同比增长24.66%。

可值得注意的是,公司23价肺炎疫苗与灭活甲肝疫苗2020年以来的批签发量为“0”。为何如此?因为智飞生物与默沙东签署的23价肺炎疫苗及灭活甲肝疫苗经销协议预计将在2020年末到期。不仅如此,公司的四价HPV疫苗与九价HPV疫苗的协议到期时间在2021年6月底,五价轮状疫苗的到期时间在2021年底。

那么,与默沙东的代理协议是否能够继续续签?毕竟当前正值中美关系紧张时期,具有很多不可控因素。

并且近些年以来,智飞生物的销售毛利率也开始逐年走低模式。2015年至2019年,智飞生物的销售毛利率分别为80.11%、92.10%、78.54%、54.77%和42.05%。从中看出,公司的销售毛利率从2017年开始一路走低。

为此,就有投资者向公司提问:“众所周知公司收入接近90%来自代理美国产品,无论从十四五规划还是大搞内循环,国家都在为中美彻底脱钩做准备,到时候公司不能代理了收入锐减90%该如何应对?市值会缩减90%么?”

智飞生物回答表示,公司目前共有6种自主产品上市或在售,包括重组结核杆菌融合蛋白(EC)、AC-Hib三联疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC结合疫苗、微卡。公司在研产品母牛分支杆菌疫苗(结核感染人群用)已申报生产且完成了生产现场检查,目前处于专业审评阶段。

可需要注意的是,今年2月智飞生物就收到北京食药监局出具的AC-Hib联合疫苗不予再注册审批意见通知单。这意味着,该产品失去了再次上市的资格。AC-Hib联合疫苗未通过再注册的原因,源于国家对于液体疫苗去除佐剂改为冻干粉形态的要求。

目前,智飞生物冻干AC-Hib疫苗仍处于开发状态。有券商预计2020年底或2021年或将获批。话虽如此,但AC-Hib疫苗的未来仍具有不确定性。

新冠疫苗与股东减持

自今年新冠疫情出现后,众人关心的都是新冠疫苗何时才能出来?

作为疫苗概念股的智飞生物也早在今年的1月29日就宣布,旗下全资子公司安徽智飞龙科马生物制药有限公司与中科院微生物所签订了《合作意向框架协议》,双方将加快新型冠状病毒(2019-nCoV)疫苗的开发工作。

6月23日,智飞生物披露了《关于新型冠状病毒疫苗获得临床试验批件的公告》,公司与中科院微生物所合作研发的重组新型冠状病毒疫苗(CHO细胞)。再根据半年报披露,该疫苗目前正处于一、二期临床试验过程中。

根据天风证券研报,截至7月24日,国内已有3款灭活疫苗进入临床三期。此外,康希诺生物也在7月披露了其重组新型冠状病毒疫苗(腺病毒载体)临床试验二期研究结果。如此对比起来,智飞生物的疫苗也是慢了几拍。

有着新冠疫苗的“加持”和业绩增长的助力,智飞生物今年以来的股价大幅上涨,同时公司的股东也按捺不住,纷纷开始减持。

今年3月11日,持有智飞生物总股本5%以上的股东吴冠江通过大宗交易方式转让3070万股,占公司总股本的1.92%。4月,智飞生物公告吴冠江及一致行动人计划6个月内减持不超过2960万股,占公司总股本的比例不超过1.85%。截至7月28日,吴冠江累计减持约1716.51万股,占公司总股本的1.07%。

根据华泰证券研报预测,智飞生物的目标价高达235.72元,对应的市值高达3771.52亿元。如此算来,这些股东们是不是减持得太早?截至8月25日,其股价为135.52元,市值为2168亿元,这与其预测的市值尚有1600多亿元的空间。

不过,对智飞生物而言,疫苗研发本身就是高风险事项,尤其是随着公司代理协议面临续签,在国产替代加速情况下,其企业未来格局和发展或存诸多变数。