“中国版ZARA”凉了:巨亏20多亿、子公司破产、百亿市值灰飞烟灭

三年市值蒸发百亿、海外子公司破产清算、年亏损21亿,披星戴帽、调出港股通名单,连续三跌停…… 被称为“中国版ZARA”、国内首家A+H股上市服装公司拉夏贝尔,正迎来“至暗时刻”。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片

年亏损达21亿

拉夏贝尔正式披星戴帽

由于诸多负面消息缠身,*ST拉夏从7月1日起连续三跌停,由于股价波动异常,7月3日公司晚间发布公告。公告称,确认截止目前,不存在应披露而未披露的重大事项,包括但不限于重大资产重组、上市公司收购、业务重组和资产注入等重大事项。因2018年度、2019年度连续两个会计年度经审计的归属于上市公司股东的净利润为负值,公司A股股票自2020年7月1日起被实施退市风险警示。公司会全力以赴争取实现2020年度扭亏目标。

6月30日,财报数据显示在2019年拉夏贝尔依旧处于亏损当中。年报显示,*ST拉夏2019年营收为76.66亿元,同比上年101.76亿元减少了24.66%;归属上市公司股东的净利润由去年的亏损2.4亿元上升至亏损22.36亿元,已连续两年大幅亏损。2019年总资产由2018年的86.89亿元下滑到80.12亿元。

公司在年报中称,2019年公司总结了亏损的主要原因为:(1)为加速经营现金回流,公司加大了往季货品销售及折扣力度,导致公司销售毛利率与上年同期有明显下降,该因素导致本报告期毛利额减少约6亿元;(2) 鉴于公司关店、同店下滑等影响导致2019年度销售收入下降,该因素导致本报告期毛利额减少约16.2亿元;因此2019年度公司整体毛利额较上年同期总额减少约22.2亿元。(3)公司主动收缩聚焦,加快关闭亏损及低效门店,由于已关闭门店一次性确认装修摊销费用,导致亏损约1.5亿元。(4)由于报告期内投资项目总体经营亏损以及公司处置投资项目导致公司报告期内损失约4.4亿元。(5)2019年公司持续推进业务转型调整及降本增效等举措,本报告期公司租金成本及扣点、人工成本、物流费用等同比显著下降,抵减了部分前述亏损因素的影响。

随着此份年报的披露,公司已连续两个会计年度经审计的净利润为负值,从7月1日起,拉夏贝尔正式披星戴帽成为“*ST拉夏”。

4.5亿收购境外子公司

不到一年破产清算

收购完成仅一年,拉夏贝尔原全资子公司法国NafNafSAS因无力清偿供应商及当地政府欠款,进入破产清算程序,令人惊讶。

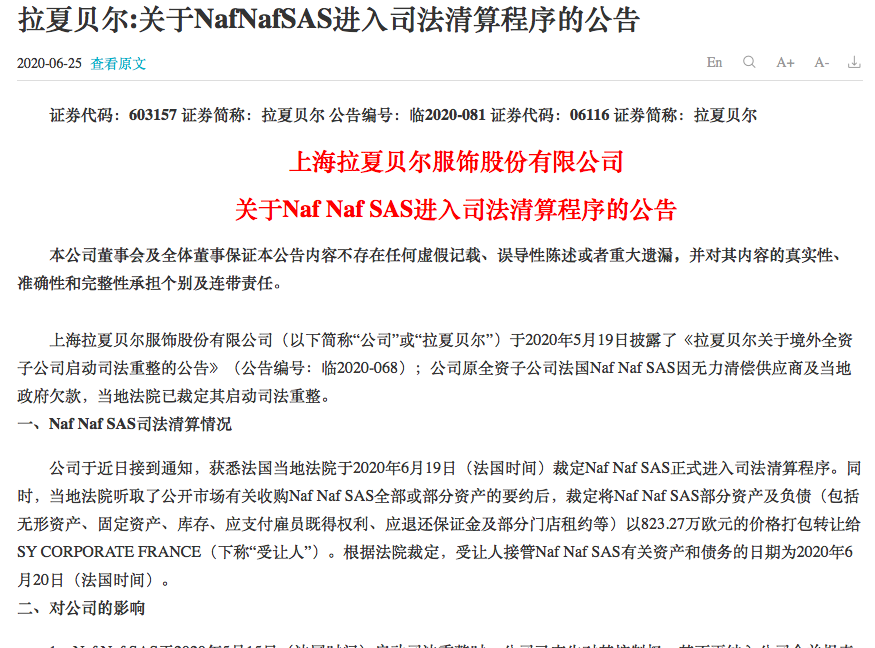

6月24日,上海拉夏贝尔服饰股份有限公司(以下简称“拉夏贝尔”)发布公告,宣布于近日接到通知,获悉原全资子公司法国NafNafSAS已于法国当地时间6月19日正式进入司法清算程序。

公开资料显示,NafNafSAS主要从事NafNaf女装品牌的产品及配饰销售业务,由拉夏贝尔于2019年实现100%控股。由于一系列事件对法国消费环境及市场需求产生不利影响,NafNafSAS面临较大的经营压力和资金缺口。另受新冠肺炎疫情影响,NafNafSAS今年一季度经营情况进一步恶化。鉴于NafNafSAS无力偿还2410.6万欧元到期欠款,当地法院于当地时间5月15日裁定其启动司法重整。

拉夏贝尔方面表示,法国当地法院已裁定 NafNafSAS 正式进入司法清算程序, NafNafSAS部分资产及负债将以823.27万欧元的价格,打包转让给SY CORPORATE FRANCE,接管日期为法国时间6月20日。

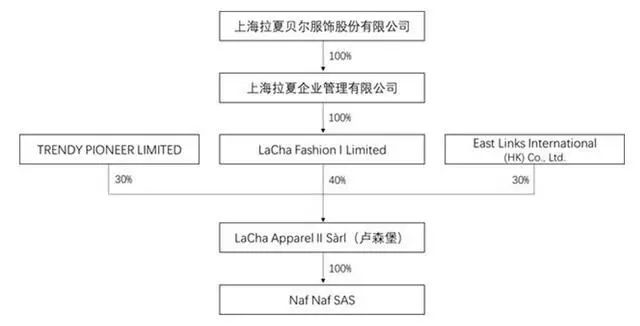

拉夏贝尔对NafNafSAS的收购最早开始于2018年4月。NafNafSAS于1973年在法国创立,主要从事女装产品及配饰销售。2018年的时候在法国、西班牙、比利时及意大利等地区共拥有494家门店。2018年拉夏贝尔联合Trendy Pioneer Limited和East Links International (HK) Co., Ltd一起收购了Naf Naf SAS,购买价格为5200万欧元,其中拉夏贝尔出资2080万欧元(约合4.5亿人民币)占40%股权。2018年11月,拉夏贝尔又发布公告称将从TRENDY PIONEER LIMITED和East Links International (HK) Co., Ltd的手中,收购剩余Naf Naf SAS 60%股权。2019年6月交易完成,拉夏贝尔最终实现了对Naf Naf SAS的全资收购。这次收购价格定为3534万欧元,对Naf Naf SAS估值6,040万欧元,相比前一次5200万欧元的估值,短短半年时间,升值16%。一前一后拉夏贝尔付出的成本并不算低,共计5614万欧元,约合4.5亿人民币。

图片来源:公告

拉夏贝尔曾表示,决定收购NafNafSAS是希望提高公司整体知名度和国际化影响力。同时可以进一步丰富公司品牌组合矩阵,而且不排除将NafNaf SAS引入中国市场的可能。如今花4.5亿元收购的公司,清算价格仅为823.27万,还需要先偿还债务,拉夏贝尔这笔投资几乎完全打了水漂。

拉夏贝尔甩卖资产自救

除了4.5亿海外投资打水漂外,拉夏贝尔近期又以甩卖资产以换取流动性。

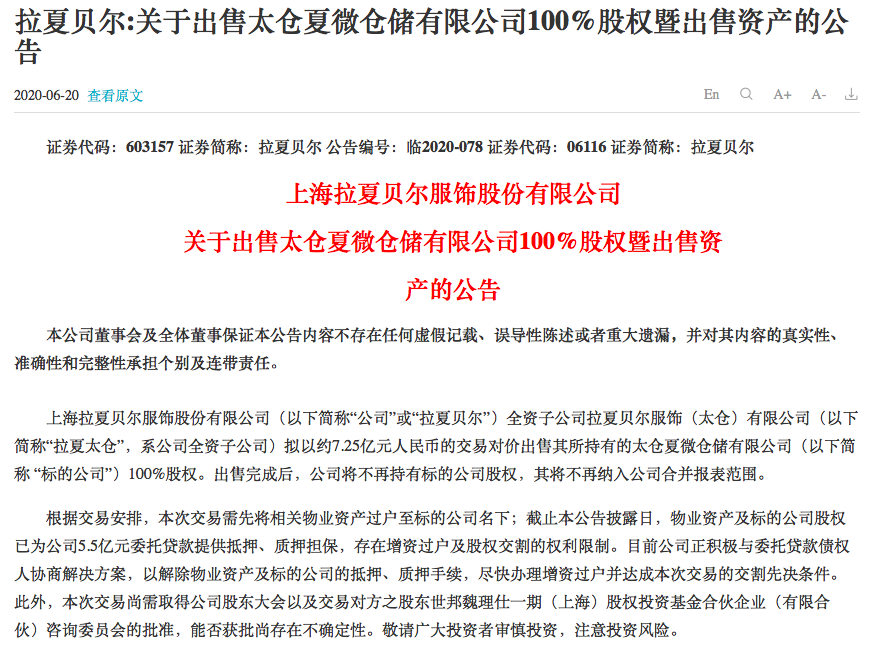

6月19日晚间,拉夏贝尔发布公告称,全资子公司拉夏贝尔服饰(太仓)有限公司(以下简称“拉夏太仓”)拟以约7.25亿元的交易对价,向上海世淮物流有限公司(以下简称“上海世淮物流”)出售其所持有的太仓夏微仓储有限公司(以下简称 “太仓夏微仓储”)100%股权。

值得注意的是,此次交易的标的和受让方,成立时间均不足一年。其中,交易受让方上海世淮物流成立于2019年9月5日,注册资本为6.5亿元,经营范围是国内货物运输代理、投资管理、仓储服务等。

交易标的太仓夏微仓储成立于2019年12月6日,是拉夏贝尔为促进资源整合规划设立的一家公司。去年12月,拉夏太仓以房地产作价出资方式,向太仓夏微仓储增资3.9亿元。太仓夏微仓储的经营范围包括仓储服务、装卸搬运服务、房地产经纪服务等。

对于此次交易,拉夏贝尔方面表示,由于内外部环境变化带来的挑战,近两年公司处于战略调整期,通过出售标的公司股权,可以有效盘活公司长期存量资产,为核心业务发展提供资金支持。经拉夏贝尔的初步测算,此次交易预计将产生资产处置收益约3.37亿元。

三年市值蒸发超百亿

成立于1998年的拉夏贝尔以女装品牌发家,旗下女装品牌有La Chapelle、Puella、Candies等。除此以外,拉夏贝尔还有一些男装品牌和童装品牌。最开始,创始人邢加兴就立志要把拉夏贝尔打造成“中国版Zara”。2014年赴港上市后,拉夏贝尔又于2017年在上交所挂牌,成为国内首家“A+H”两地上市的服装企业,还喊出“3年新增3000个网点”的口号。作为国产服装巨头,拉夏贝尔曾风光无限,2017年登陆A股市场后,市值曾一度飙升至120亿元,2017年营收近104亿元,是国内营收最高的女装上市企业。

然而,迅速的扩张虽然对拉夏贝尔的发展起到一定推动作用,可是随后出现的高库存、资金紧张等诸多的问题,也让它面临着颇多“危机”。曾有媒体报道,在2019年,拉夏贝尔关闭了4391家门店,平均每天关闭12家门店。尽管如此,其依旧有高达73亿的负债。为了解燃眉之急,拉夏贝尔总部的大楼曾被出租,引得外界一片唏嘘。高光之后,拉夏贝尔回A后3年2年亏损,走到了退市边缘。

公司的股价也从29.75高点不断下探,近期低点2.62元每股,缩水超过90%。

拉夏贝尔企业状态

由“存续”变更为“迁出”

据天眼查数据显示,近日,上海拉夏贝尔服饰股份有限公司经营状态由“续存”变更为“迁出”。

创始人邢加兴累计质押公司股份1.416亿股,占公司总股本的25.85%,占公司A股总股本的42.54%,占其直接持有公司股份的99.81%,也接近“满仓”质押。

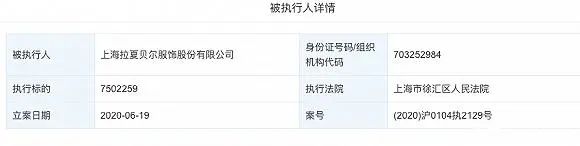

6月19日,上海拉夏贝尔服饰股份有限公司被上海市徐汇区人民法院列为被执行人,执行标的为7,502,259元。值得关注的是,这次已经是上海拉夏贝尔服饰股份有限公司共13次被列为被执行人,累计执行标的超4千万元,达42,050,996元。其中,10次被上海市徐汇区人民法院列为被执行人。

快时尚的消亡才刚开始?

近半年以来,优衣库、Zara、H&M、GAP等快时尚品牌纷纷宣布关闭部分门店,从资本热捧到门店关闭、股票濒临戴帽,国内快时尚的故事越来越难讲。

2020年第一季度,拉夏贝尔实现营收10.02亿元,同比下降57.75%,而在此前,拉夏贝尔已经经历了连续两年的业绩颓势。2019年大规模关店清仓,全年关闭约4400家门店,品牌数量多、运营难度大、主业盈利难、海外收购失败、违约、负债等资金压力让拉夏贝尔陷入退市预警。

无独有偶,美国快时尚巨头GAP因疫情暂时关闭了全球范围内大多数门店,虽然还有20%的线上收入,但在疫情时期,多数消费者并没有购买欲望。大范围关店、线上转型遇阻、收入停滞,GAP遭遇致命打击。

而拉夏贝尔、GAP的糟糕境遇仅仅是快时尚行业的一个缩影。

头部玩家优衣库2020财年上半年的业绩报告显示,其在包括中国在内的海外市场,营收下滑了6.7%,营业利润大跌39.8%。

H&M、Zara的境况也同样不乐观。受疫情影响,今年3月,H&M销售额下降46%,关闭了3778家门店。Zara发布的2019年度报告也显示,该集团全球50%的店暂时关闭。

然而,疫情只是快时尚按下暂停键的导火索。

在同一竞争赛道,中国市场曾经是每个快时尚品牌的必争之地。但随着入局者越来越多,中国快时尚市场所剩空间越来越小,行业饱和期逐渐来临,快时尚品牌在中国市场的风光早已不再。