片仔癀药业:“一核”主业压力倍增 “两翼”舒展尚需时日

日前,片仔癀药业发布2019年度及2020年一季度业绩报告,单看公司营收、净利指标依旧亮眼,但是,公司两项指标增速却不断刷新2017年以来新低,此外,两份财报数据更显现出公司多项毛利率载延续此前下滑趋势。

长期以来,公司核心产品单一,少数几款肝病药物贡献多数利润,而随着产品原料供给风险加大,成本上涨,不断挤压毛利,片仔癀药业走上屡次提价的道路,但是,业内有太极集团藿香正气液涨价未见销量提振、东阿阿胶提出“价值回归”致使渠道存货质押业绩骤降,药企提价为保利润或非正解。

于医药行业外,片仔癀药业提出“一核两翼”的战略规划,致力打造“大健康”产业,公司对于日化用品业务的快速发展信心满满,但具体数据却显黯淡无光,“两翼”舒展尚需时日。

就相关情况,财经网产经致信并多次电话联系片仔癀药业,但截至发稿,仍未收到公司的具体回复,财经网产经还将持续关注。

原料成本压力大 挤压毛利屡下滑

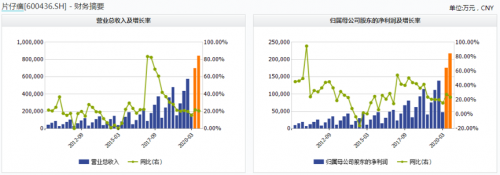

近期,片仔癀药业发布了其2019年财报,数据显示,公司实现营收、净利双双增长超20%的成绩,2020年一季度也在行业整体颓势的情况下实现较好增长,营收、净利同比上涨约15%。

据了解,片仔癀药业主导产品中,片仔癀锭剂、片仔癀胶囊、复方片仔癀含片等产品均主要用于肝病治疗,据公司此次公布的年度业绩报告数据显示,公司肝病用药收入21.37亿元,占比公司医药工业收入近96%,总收入近四成,贡献主营业务利润达70%以上。

但是,长期以来,公司收入依靠主导产品,随着产品原料供给风险加大,成本上涨,不断拉低片仔癀药业业绩增速,挤压毛利率。

尽管单看公司两份“成绩单”中营收、净利指标依旧亮眼,但财经网产经注意到,片仔癀药业2019年营收、净利增长速度却几乎面临2017年来最低,而进入2020年一季度,公司两项业绩指标增速亦是再现新低。

更加值得注意的是,片仔癀药业两份财报反映出公司多项毛利率呈现下滑趋势,2019年,贡献营收近四成的医药工业版块毛利下滑0.39%,带动医药行业版块整体毛利下降。对比具体产品的毛利情况不难看到,医药工业版块毛利的下降,与其中收入占比超九成的肝病用药当期毛利减少1.03%不无关系。

而据财经网产经逐年分析公司年报数据注意到,这样的毛利下滑趋势更延续自2017年,近三年间,公司肝病用药、医药工业、医药行业三版块“连环反应”,毛利一道持续走低。而这样的问题更被带进了2020年一季度,当期肝病用药及医药工业毛利下滑幅度再扩大,分别下降3.36%、2.35%。

图片来源:wind数据

图片来源:2020年一季度财报截图

近年来,公司曾在年报中不止一次提到,“重要药材品种价格的波动对片仔癀系列产品的成本产生一定的影响”。2019年业绩报告数据显示,肝病用药成本构成中,直接材料占92%,2019年内耗费金额还在上涨,同比增长31.56%。公司产品成本压力增大,尤其表现在材料成本上,公司曾表示,麝香、牛黄等核心原料价格均呈现上涨趋势。

资料显示,公司片仔癀系列产品的主要原料天然麝香是国家重点计划管理物资,主要来源于国家林业主管部门行政许可的配给,但是自2005年开始,相关部门就已严格限定天然麝香的使用,需按指标限量使用天然麝香。片仔癀药业也曾坦言,随着存量天然麝香资源的日益匮乏,国家配给的天然麝香无法满足片仔癀市场需求的增长。

“近年来,片仔癀药业复合增长率不断下滑,公司产品结构和业务单元始终没有太大变化,产品相对单一的模式加大了经营风险,不利于公司长远发展”,北京鼎臣咨询创始人史立臣对财经网产经评价道。

自建基地引质疑 提价自救埋隐患

为缓解市场需求与麝香原料短缺的矛盾,资料显示,从2007年起,片仔癀药业开始布局林麝养殖渠道,分别成立四川齐祥片仔癀麝业有限责任公司和陕西片仔癀麝业有限公司发展人工养麝。片仔癀药业信息显示,公司推进“公司+基地+养殖户+科研”的产业化模式,逐步在林麝人工繁育技术标准化、取香技术标准化、建立养殖麝香质量标准等研究项目投入资金,建立麝香道地药材基地。

在史立臣看来,人工麝香和天然麝香在成分和药效方面的对比性数据尚未看到,能否保证一致尚且难以判断,如果有确切数据证明,二者在药效层面没有差别,或是可以代替。但是,他提出,依靠人工养殖周期过长,投入成本太大,“这并非解决问题的根本方法”。他说道,“药企不应仅仅盯准某款产品,而要根据市场环境、患者情况及临床所需,不断优化产品结构,提升产品效能。”

麝香自给尚未有效缓解材料成本走高导致的毛利下滑,片仔癀药业又在产品价格端寻找疏解路径。

财经网产经注意到,片仔癀药业最近一次即是在今年春节前夕发布“提价”公告,公司主导产品片仔癀锭剂国内市场零售价格将从 530 元/粒上调到 590 元/粒,供应价格相应上调约 40 元/粒;海外市场供应价格相应上调约5.80 美元/粒。据财经网产经粗略梳理,自2005年起,片仔癀药业调价16次,其中国内价格调整11次。

事实上,据财经网产经梳理注意到,药企将业绩押注在少数几款产品,利润不济业绩下行时,时常通过提价的形式来化解压力。太极集团曾在2018年披露提价公告称,2018年藿香正气口服液主要原料苍术等原、辅、包材价格持续上涨,为缓解公司成本持续上升压力,自2018年11月1日起,公司对藿香正气口服液的出厂价平均上调11%,同时对藿香正气口服液的终端零售价作出调整。

此外,倡导“阿胶价值回归”的东阿阿胶更是在2006年以来十几年间,累计提价18次,涨价近60倍,公司核心产品阿胶块零售价由最初的每斤不及百元一路涨至近6000元。

但是,当前情况显示,太极集团藿香正气液涨价未见销量提振、东阿阿胶“价值回归”却致渠道囤货压力增大。据太极集团2019年财报数据显示,公司藿香正气口服液2019年销售6亿元,未实现公司战略目标“(较2018年单品销售过十亿)2年翻一番”;而东阿阿胶近年来更面临“清理存货”导致公司业绩断崖式下跌,遭遇上市以来首个业绩亏损年。

“药企提价在当期的利润层面会有很大的体现,但是提价策略却有很大的局限性”,史立臣直言道,“片仔癀这些年营收、净利增长了,但是,公司始终没有公布产品销量情况,一味追求利润,快节奏提价,极易导致消费群体收缩,销量下降,加大经营风险。”

事实上,片仔癀药业也在最近一次提价公告中提及,“由于市场的因素较为复杂,不排除存在销售数量下降的情况”,公司将如何消化销量下滑的风险,产品不断提价会否导致价格偏离价值和效用,就相关问题,财经网产经曾询问片仔癀药业,但尚未得到回应。

寻找业绩新出口 大健康贡献有限

片仔癀系列产品作为公司手中利器,片仔癀药业近年来继续围绕其“大做文章”,2019年年报显示,公司着重针对现有核心产品进行二次开发研究,更计划推进片仔癀锭剂增加肝癌新适应症,但是公司的研发工作却是“雷声大雨点小”,距离成果落地似乎遥遥无期。

日前,公司公告称,就片仔癀锭剂增加用于治疗中晚期原发性肝癌功能主治提交的药品注册补充申请获国家药监局的审评受理。但是,据财经网产经注意,公司尚需取得“片仔癀增加治疗中晚期原发性肝癌功能主治”的临床试验通知书,并按照通知书内容进行临床研究。在公告中,关于药品的相关情况,公司提到,目前尚且仅有“前期探索性临床试验结果”和民间及临床将片仔癀用于抗肿瘤的案例。

尽管片仔癀药业正计划拓展产品应用领域,却似乎尚未在研究上“下功夫”,数据显示,公司2019年研发投入1.19亿元,仅占营收的2.09%,不及同期行业平均研发投入1.77亿元,更不及公司公司当期销售费用5.23亿元、管理费用2.73亿元。

在史立臣看来,紧盯单一产品不利公司长远发展,围绕肝病这一细分市场,做好产品调整和优化或是正解,“围绕肝病领域,利用已有的消费群体、医生资源、终端渠道,引进或自研中西药、生物药,构建产品群,丰富产品品种和数量。”

事实上,为摆脱“收入来源集中”带来的压力,片仔癀药业也开始了行动,财经网产经点击公司官网注意到,公司提到“一核两翼”发展战略,“从单品到多业态,延展大健康药方”,扩充化妆品、日化品、保健食品等业务。

此次,片仔癀药业将2019年业绩增长归因为“子公司福建片仔癀化妆品有限公司(合并)及漳州片仔癀上海家化口腔护理有限公司销售增长”,但是,根据公司披露的财报数据显示,公司日用品、化妆品2019年内收入6.35亿元,贡献仅为11.13%。

财经网产经在天猫平台搜索发现,片仔癀药业相关天猫店铺即有官方旗舰店、食品旗舰店、口腔护理旗舰店、洗护旗舰店等多个店铺,其中与涉及日化用品的口腔护理及洗护旗舰店内,除少数几款产品越销过千外,多数产品产品仅月销百件、数十件。相较之下,销售化妆品的片仔癀官方旗舰店略显“生意红火”,可见到有产品月销数千件,或上万件,但多数产品月销量亦仅为数百件。

事实上,医药企业扩展大健康产业,发展日化产品不在少数,据财经网产经横向对比注意到,同样作为较早布局健康品板块的医药企业,云南白药在近期公布财报显示,公司健康产品子公司2019年收入46.8亿元,净利润16.2亿元,占公司2019年净利润的38.7%。而在2016年-2018年间,健康产品对云南白药整体净利贡献为30.41%、31.64%和43.8%。

相较之下,片仔癀药业“两翼”力量尚显薄弱,何时可以舒展羽翼展翅翱翔还需拭目以待。