汤臣倍健:“冒进”收购埋雷 业绩增速持续放缓

2019年末,汤臣倍健发布业绩预告,披露受LSG商誉及无形资产减值影响,造成公司2019年预计净亏损高达3.65亿元至3.7亿元,公司迎来上市后首度亏损。

LSG正是汤臣倍健于2018年,通过子公司汤臣佰盛,以约35亿元的高价,超34倍的溢价率,收入囊中,而彼时,LSG净资产仅有1亿元。时至今日,汤臣倍健对此次收购形成的商誉及无形资产减值16亿元左右,已占该次收购形成的商誉及无形资产近一半。

高额溢价收购来的LSG,收购后尚未显现价值,而事实上,收购前后,即伴随着无数对其业务、财务的多重质疑,背后或有如专家所言的“利益输送可能”,亦或更有汤臣倍健急于引入新产品,拓宽产品线的无奈。

面对2016年的业绩低谷,公司推出“大单品”和“电商品牌化”战略,但是随着线下渠道面临医保政策改革、百日行动整顿行业的重重压力;线上渠道,公司亦受到新电商法等政策影响,公司曾坦言“整个市场确实比较艰难”,而进入2019年来,公司业绩增速更显一路放缓。

“埋雷”收购初始

在日前回复深交所问询时,汤臣倍健坦言,“2019年,该业务的实际数据与收购评估时的预测值就出现了巨大差异。”数据显示,汤臣倍健在收购LSG评估时预测,2019年预计收入为1.89亿澳元,预测增长率为27.26%;而2019年实际数据表明,LSG实际收入仅为0.82亿澳元,同比下滑43.84%,实际收入不及预测值一半。而在汤臣倍健方面答复财经网时,公司再次强调减值原因,“2019年,LSG受《电子商务法》实施影响,在澳洲市场未达预期。”

实际上,这颗随时待引燃的“爆雷”,在埋下之初即备受市场争议。在并购时,如此高的溢价率和商誉风险,就曾引发市场担忧,而深交所也曾在彼时向汤臣倍健发问,要求其对估值总价的合理性、LSG未来增长率、商誉减值风险等问题进行说明。

据相关资料显示,收购价约35亿元,溢价率高达34倍的LSG,似乎并未直接生产产品。旗下全资子公司 Evolution Health 、Ultra Mix 开展业务,负责销售及生产包装,而LSG 多向上游原材料供应商采购原材料,通过代工厂进行生产,将产品销售至下游大型经销商,此外,公司并不拥有终端渠道。LSG 亦有一家全资子公司 Divico,为 LSG 核心商标等无形资产持有方。

不仅如此,汤臣倍健收购LSG的前后,其财务报表似乎也并不好看。

业绩数据显示,2016年、2017年以及2018年1-3月期间,LSG实现营业收入分别为3.07亿元、4.74亿元和1.48亿元,其中2017年营业收入增速达54.27%,但是2017年净利润仅较上一年增加了30多万元,而2018年全年,LSG7.19亿元的收入,更是对应公司应收账款已达1.2亿元。

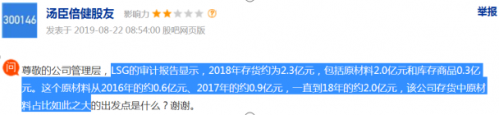

此外,LSG的存货数量及结构更引起投资者提问,质疑“LSG存货中原材料占比高额且增长迅速”,据LSG审计报告显示,2018年其存货约为2.3亿元,其中包括原材料2亿元和库存商品0.3亿元,原材料更由2016年的0.6亿元、2017年的 0.9亿元,飙升至2018年的2亿元。

而LSG的并入,更让汤臣倍健告别了零有息负债、零商誉的历史。

图片来源:股吧“投资者问”截图

在中国食品品牌研究院院长曹保印看来,这次的收购“不符合常理”,他解释道,“此次并购显得十分冒进,汤臣倍健急于补齐自身短板,而此外,更不排除利益输送的可能。”

他对财经网具体分析,“很多公司在收购之初,为了快速补齐短板,而未真正看清收购过程中存在的问题,一旦收购完成,背后隐藏的致命的“暴雷”即会显露出来。这与汤臣倍健管理层在整个收购过程中,尽职调查做得不够深入有关。此外,曹保印还谈到,“也不排除双方存在一定利益输送的可能,公司现有高层希望利用这种方式进行套现。在收购完成之后,品牌商誉迅速下降,这是非常不正常的现象。”

对于收购LSG的目的,汤臣倍健对财经网表示,“是基于Life-space现有产品及品牌优势、未来双方的业务协同及长远发展等因素,是公司在全球益生菌细分市场所做的战略布局。”

但有相关资料显示,位列澳洲代购热门榜单上的几大知名膳食营养补充剂品牌,在澳洲本地药房渠道的业绩均出现了15%30%的同比下滑,而LSG由于收入结构中的代购占比较重,令其澳洲市场业务受到较大程度影响。

对于益生菌市场的前景,曹保印也表达了忧虑,他直言道,“当消费者对益生菌整体市场越发理性时,它的暴利时代就会过去,整个行业的发展就会走下坡路。”

业绩增速放缓

尽管在回复财经网时,汤臣倍健表示,公司对于益生菌补充剂这一细分市场以及LSG未来发展的信心和期待。然而事实上,财经网注意到,在悄然间,汤臣倍健已转变了对于LSG的预测估计。针对LSG澳洲原有业务,汤臣倍健在本次减值测算中,对其以后年份的数据进行了大幅调整。具体看来,调整后,2020-2024年预计收入分别仅为1.03、1.23、1.42、1.56、1.64亿澳元,而此前收购评估时,预计将实现2.26、2.60、2.90、3.15、3.42亿澳元,相比之前大幅缩减。

“汤臣倍健期望通过溢价收购提升产品拓展的效率,但是前期溢价并购存在阵痛,商誉减值难以避免,一定程度来讲,集中计提商誉减值可释放风险”,经济评论员郭施亮对财经网谈到。

但是,据财经网注意,汤臣倍健选择2019年末一次减值LSG收购商誉半成,在此背后,更是公司当年业绩不佳的惨淡表现。

翻阅汤臣倍健业绩数据,财经网注意到,2019年内,公司营业收入增速持续放缓,从2019年一季度延续上年高速增长达47.17%,而后一路放慢,在半年度、三季度时分别为36.88%和28.04%。而营业利润、归母净利润、扣非归母净利润亦是如此,三季度业绩表现更是惨淡,营业利润增长仅个位数的同时,归母及扣非归母净利润也均止于约12%的增长。

图片来源:财务数据汇总

正如业内分析指出,近年,汤臣倍健线下渠道面临医保政策趋严、百日行动整顿行业的重重压力;而在线上渠道,公司亦受到新电商法等政策影响。

此前,直销企业权健曝出虚假宣传,引发社会广泛关注,而该次危机的火苗也燃烧到了非直销企业,公众对于整个保健食品行业的信任危机爆发,行业处于阵痛调整中。而在汤臣倍健一贯熟悉的药店渠道,也在受到医保支付政策改革的影响。近年来药品集采、高值耗材控费等医疗政策陆续出台、落地,极大控制医保支出,而限制医保用于保健品购买更成为趋势。不仅如此,近年来,汤臣倍健从线下走到线上,提出“电商品牌化策略”,但是随着《电商法》的出台,跨境电商、海外代购等业务受到更强的管制。

“整个市场确实比较艰难,消费者要恢复对行业的信心需要一个漫长的过程”,汤臣倍健方面人士曾在此前接受采访时表示。

但是,财经网翻阅公司近年销售费用数据看到,伴随着“大单品”的强势推广,2017年-2019年,汤臣倍健销售费用,在数额及增长率上均保持大幅提升,更在2018年销售费用突破10亿元。

不仅如此,在LSG产品益倍适进入公司,成为公司第三代“大单品”之后,为了更快占领市场,公司推行出货价格折扣更高的策略,在一定程度上更导致收入受损。

“高开高打”重金营销的策略,在曹保印看来“已不合时宜”,他指出,“当消费者更加理性时,重金砸广告将不像以往那样,可以砸出一个有效的市场。单纯依靠市场营销和买流量砸广告,已不再是最佳策略。”

图片来源:财务数据汇总